동탄 무주택자를 위한 2026년 내집마련 전략 완벽 가이드. 디딤돌·신생아특례대출 조건·한도, 예산별 추천 단지, 청약 vs 매매 선택 기준까지 단계별로 총정리해보았습니다.

2026년 동탄(화성시 동탄구) 아파트 시장은 반도체 성과급 수요와 GTX-A 기대감이 맞물리며 주간 상승률 2%에 가까운 이례적 과열 국면에 진입했다.

대장 단지 동탄역롯데캐슬 84㎡는 22억을 넘겼고, 매물은 한 달 새 30% 이상 급감했다.

이런 시장에서 동탄 무주택자는 어떤 전략을 써야 할까?

이 글에서는 정책 대출 활용법, 예산별 단지 선택 기준, 청약 vs 매매 판단 기준을 단계별로 정리한다.

1. 동탄 무주택자의 현실: 어떤 카드가 있나

유주택자와 달리 무주택자에게는 세 가지 독점 카드가 있다.

• 활용카드 및 우선순위

- 정책 대출 (디딤돌·신생아특례) / 시중 대비 저금리 주택담보대출 / 1순위

- 생애최초·신혼 특별공급 / 청약 가점 없이도 당첨 가능한 추첨 루트 / 2순위

- 비규제지역 매매 / 현재 동탄은 자금조달계획서 부담 없음 / 3순위

무주택자는 이 세 가지를 조합하는 방식으로 접근해야 한다. 유주택자가 쓸 수 없는 정책 대출을 먼저 최대한 활용하고, 청약 기회를 병행하면서 매매는 마지막 카드로 남겨두는 순서가 효율적이다.

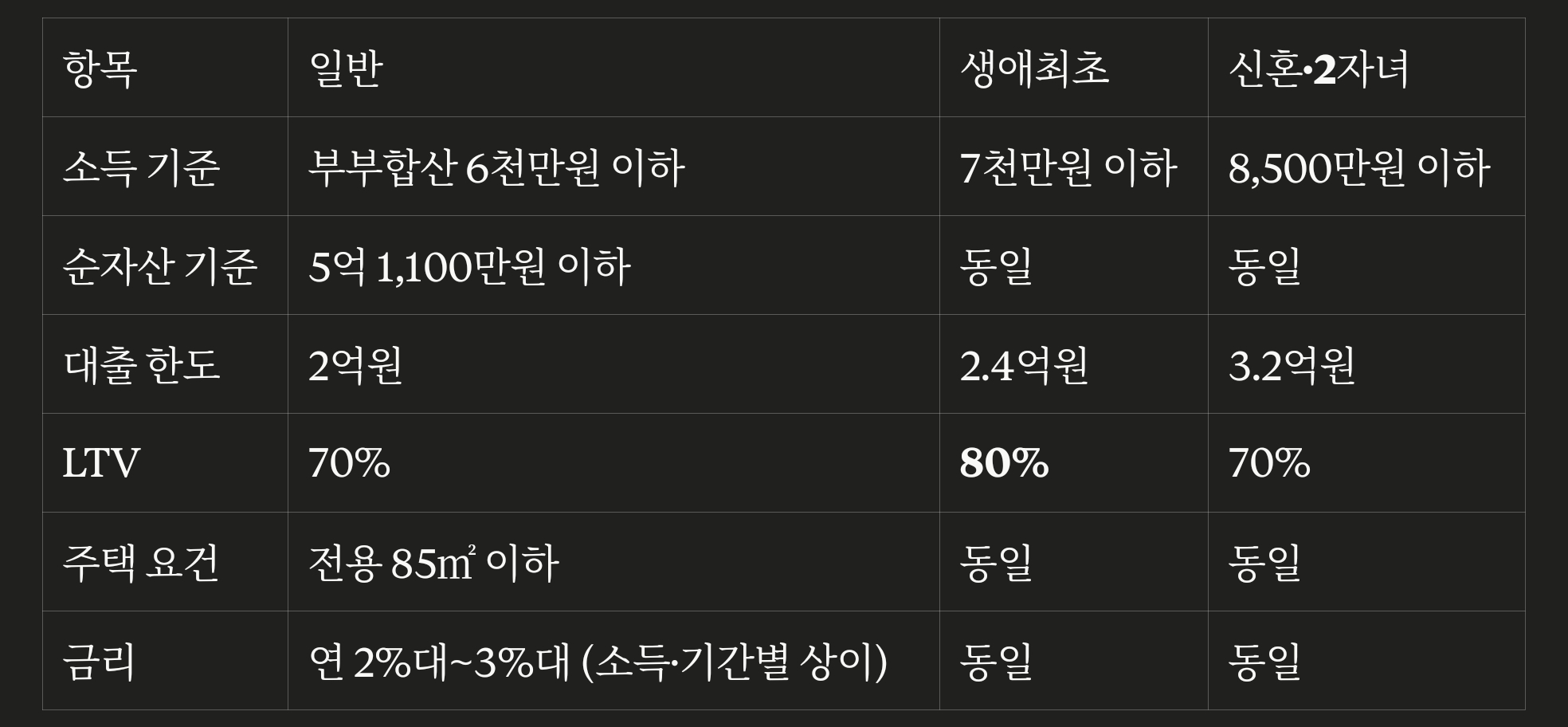

2. 정책 대출 3종 완벽 비교 (2026년 기준)

2-1. 내집마련 디딤돌 대출

✅ 실거주 의무: 대출 실행일로부터 1개월 이내 전입 후 2년 이상 거주 필수

✅ 청약통장 가입자, 전자계약 체결 시 우대금리 0.1%p 추가 적용

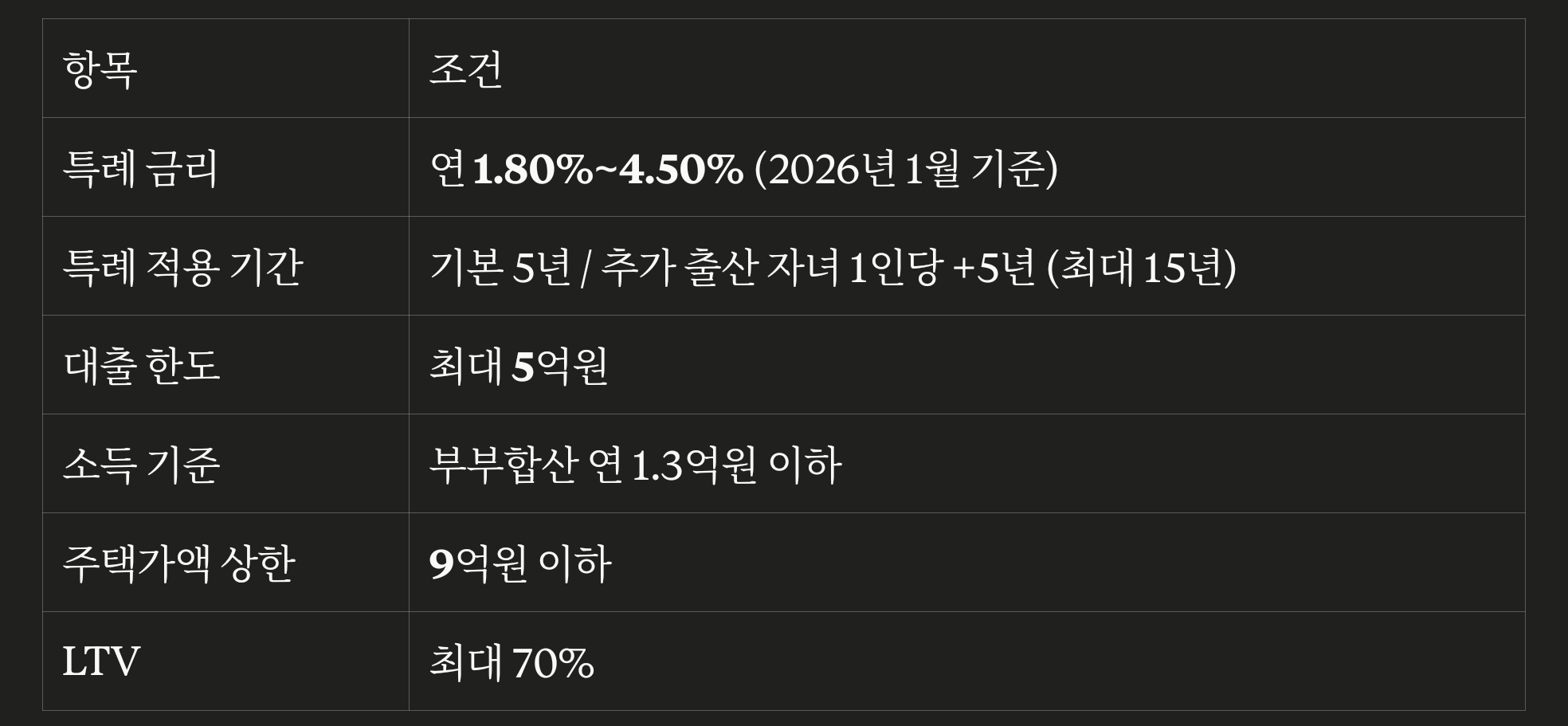

2-2. 신생아특례 디딤돌 대출 ⭐ 무주택자 최강 카드

대출 접수일 기준 2년 이내 출산한 자녀가 있는 가구 대상의 정책 대출이다.

# 동탄 적용 가능 단지 예시 (주택가액 9억원 이하)

★ 핵심 포인트: 신생아특례대출은 한도가 최대 5억원이므로, 9억원 이하 단지를 LTV 70% 적용 시 약 6.3억원 대출이 이론상 가능하다. 다만 소득·부채 비율(DSR)에 따라 실제 한도는 달라진다.

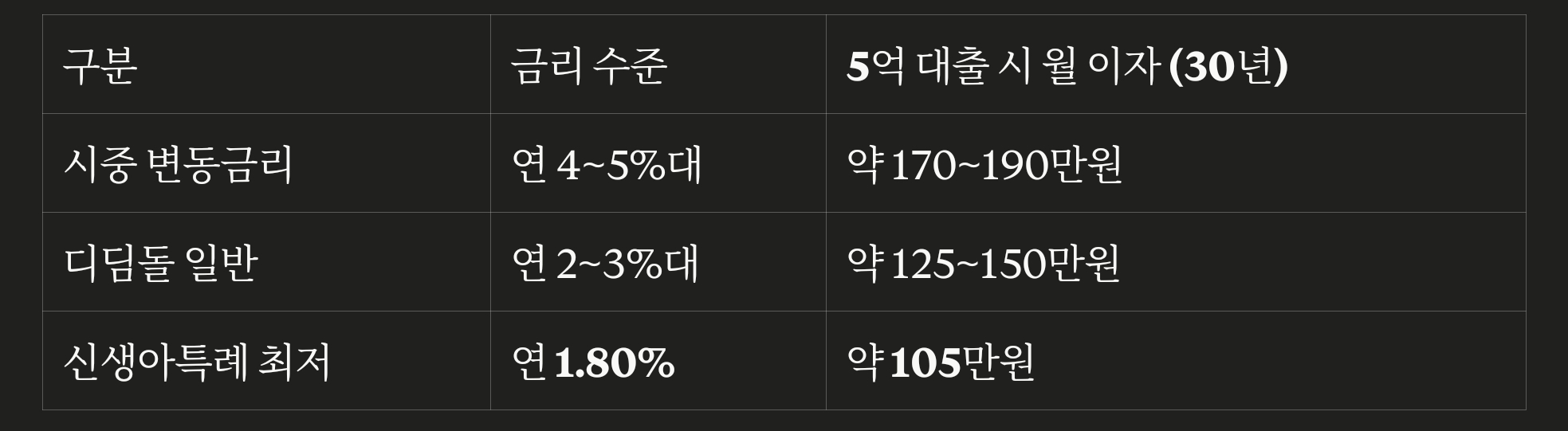

2-3. 금리 비교: 시중 vs 정책 대출

3. 예산별 동탄 무주택자 단지 선택 가이드

# 예산 6억~9억 → 서동탄역 파크자이 (동탄1)

동탄1 유일의 2018년 준신축 브랜드 대단지. 1호선 서동탄역 도보 이용 가능.

동탄2 대비 진입 비용이 낮아 신혼·무주택 첫 집으로 가장 현실적인 접근이 가능하다.

신생아특례대출 전액 활용 가능한 유일한 동탄 브랜드 대단지 구간이기도 하다.

*전략 : 신생아특례대출 최대 활용 → 자기자본 부담 최소화

#예산 9억~12억 → 힐스테이트동탄·반도유보라 시리즈

동탄2신도시 내 대단지 브랜드 아파트. GTX 역과 거리가 있지만 학군과 생활 인프라가 안정적이다. 신생아특례 9억원 상한과 맞닿아 있어, 흥정을 통해 9억 이내 계약을 끌어내면 특례 대출 혜택이 가능하다.

*전략 : 9억원 상한 내 협상 매수 → 신생아특례 대출 극대화

# 예산 12억~16억 → 우포한 하단 진입

동탄역 역세권 3대장의 하단 매물. 이 구간부터는 정책 대출 한도를 초과하므로, 자기자본 비중을 높이거나 시중 주담대와 정책 대출 혼합 설계가 필요하다. DSR 40% 이내에서 월 상환 계획을 먼저 세워야 한다.

*전략 : DSR 설계 → 자기자본 30% 이상 확보 후 접근

4. 청약 vs 매매: 무주택자 선택 기준

# 청약이 유리한 경우

- 청약통장 납입 기간 2년 이상, 가점 30점 이상

- 혼인 7년 이내 신혼부부 → 신혼 특공 활용

- 생애최초 → 추첨 비율 존재하므로 낮은 가점도 가능

- 동탄 당해지역 거주 중 → 동탄 C27 청약 당해 우선 적용

# 매매가 유리한 경우

- 청약 가점이 낮고 당첨 가능성이 희박한 경우

- 입주 시기를 스스로 조율해야 하는 경우 (자녀 학군 등)

- 원하는 단지·층·향이 명확한 경우

5. 동탄 무주택자 내집마련 행동 단계

# 1단계: 대출 한도 시뮬레이션

- 주택도시기금 포털 (nhuf.molit.go.kr) → '기금e든든 앱' 활용

- 부부합산 소득 입력 → 디딤돌·신생아특례 한도 확인

# 2단계: 청약 자격 점검

- 청약홈 (applyhome.co.kr) 로그인 → 가점 계산기 활용

- 무주택 기간, 청약통장 납입 횟수 확인

# 3단계: 동탄 C27 공공분양 청약 도전

- 당해 거주자 우선 배정 + 분양가 시세 대비 대폭 할인 가능성

- 생애최초·신혼 특공 자격 해당 시 최우선 도전

# 4단계: 청약 안 되면 예산별 매매 단지 선정

- 신생아특례 적용 가능 9억원 이하 단지부터 임장 시작

- 규제지역 지정 모니터링 병행 → 지정 시 매수 기회 재검토

# 5단계: DSR 40% 이내 월 상환 계획 확정 후 계약

6. 주의사항: 동탄 무주택자가 피해야 할 함정

- 외곽 추격 매수 금지 : 장지동·신동 등 GTX 비접근 지역은 올해 3~4% 상승에 그쳤다. 단순히 "동탄이니까"라는 이유로 외곽 단지를 매수하면 핵심지 대비 역성장 가능성 있음

- 고점 추격 매수 주의 : 동탄역 핵심지는 단기 급등 피로감이 쌓인 구간. 규제지역 지정 직전·직후 단기 조정이 올 수 있음

- 대출 한도만 믿고 계약 금지 : 최대 한도와 실제 심사 결과는 다름. 소득·부채 비율에 따라 한도가 예상보다 크게 줄어드는 경우 빈번

동탄무주택자, 동탄내집마련, 신생아특례대출, 디딤돌대출, 동탄청약, 생애최초특별공급, 동탄부동산전략, 화성시아파트, 동탄C27, 무주택자내집마련2026

'부동산' 카테고리의 다른 글

| 동탄 집값 전망 2026년 하반기 완벽 분석 | 상승 원인·규제 리스크·매수 타이밍 (0) | 2026.06.16 |

|---|---|

| 시골 노부부를 위한 전원주택 신축 실사례 – 예산 3배 초과해도 후회 없는 이유 (0) | 2026.06.15 |

| 동탄 아파트 집값 상승 이유와 매수 전략 총정리 (2026반도체 성과급·GTX 호재 분석) (1) | 2026.06.14 |

| 부동산 소액 경매 월세 세팅 방법 — 감정가 절반 이하로 낙찰받아 현금흐름 만드는 실전 전략 (0) | 2026.06.12 |

| 경매로 매번 폐찰만 했다면,공매를 모르기 때문이다 (0) | 2026.06.11 |